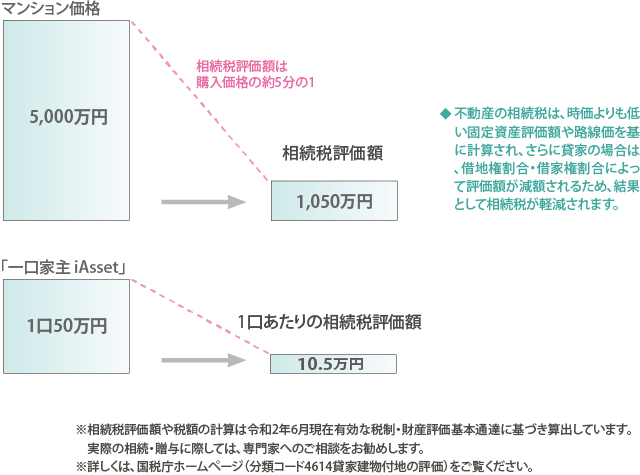

相続・贈与の節税対策《資産圧縮効果》

「一口家主 iAsset」なら、相続税評価額は購入価格の4分の1から5分の1になります。

相続や贈与の際、不動産に対する税金の計算は、財産評価基本通達によって定められた相続税評価額に対して行われます。

「一口家主iAsset」は不動産なので、現金や預貯金はもちろん株式や投資信託などを「一口家主 iAsset」に換えておけば、相続税評価額が大幅に下がり節税効果が得られます。

また、複数の相続人がいる場合、1口50万円単位で小分けにできるので「争族」の素を絶てます。

不動産共有持分の相続税評価額の事例

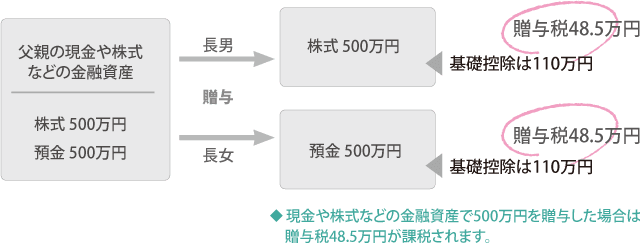

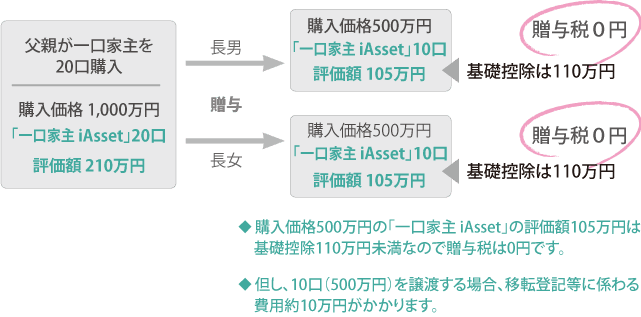

例-1 贈与税の節税

Case-1

現金や株式などの金融商品1,000万円を子供2人に500万ずつ贈与した場合

Case-2

「一口家主iAsset」20口(1,000万円)を購入して子供2人に10口ずつ贈与した場合

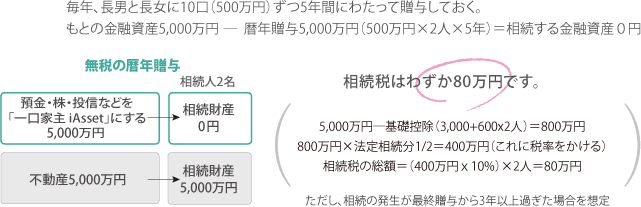

例-2 相続税の節税

親の資産1億円(預金・株・投信などの金融資産5,000万円 + 不動産5,000万円)を長男・長女で相続する場合。

Case-1

何も対策をしないで相続が発生した場合

Case-2

「一口家主iAsset」の暦年贈与で金融資産を減らした後に相続が発生した場合